发布日期:2026-02-06 02:03 点击次数:73

新能源这行当看着风光无限,我却总觉得像坐过山车,一会儿冲天,一会儿直坠谷底。自己这些年关注锂电池产业链,从最早的疯狂扩张到现在的周期调整,见过太多企业从巅峰跌落。说实话,行业回暖本该是好事,大家都盼着锂价稳住,企业多赚点,可偏偏有些老问题总在关键时候冒头,让人忍不住叹气:合规这事儿,真的不能马虎啊?尤其是龙头公司,本该带头示范,结果一出岔子,全行业都跟着晃荡。你说,这不是给自己挖坑吗?更让我感慨的是,过去高速冲刺时忽略的风险,现在一个个浮出水面,提醒大家:稳健才能长久,不是吗?

合规漏洞为何总在巨头身上暴露?

你有没有想过,为什么行业龙头更容易卷入旧案追责?这不光是运气问题,更藏着企业治理的深层隐患。很多公司快速发展时,决策链条拉长,内幕信息管理松散,一不小心就踩线。反问一句,要是当初多点内部审核,会不会避免这些麻烦?在我看来,这反映了锂矿行业过去的通病:追求规模和资源布局时,合规往往被搁一边。监管现在越来越严,旧账新翻,正是为了净化市场,让大家明白:不管多大体量,触碰底线都没好果子吃。这种“穿透式”追责,其实是保护普通投资者的利器,你觉得呢?

事件细节:五年前旧案如何发酵至今

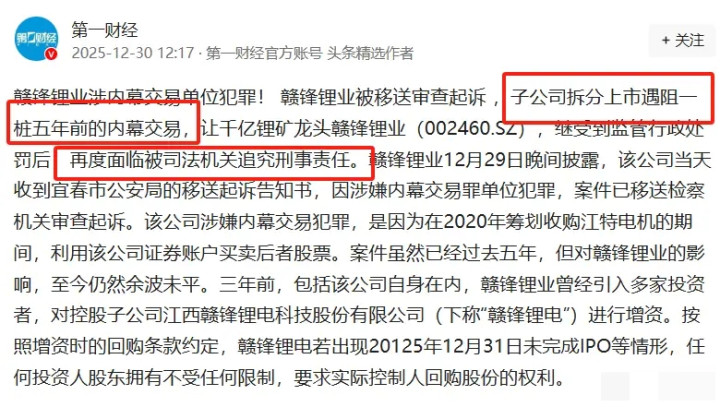

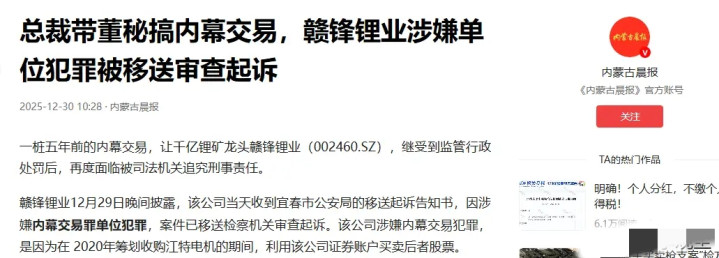

事情得追溯到2020年,那时赣锋锂业正和江特电机商量合作事项,这属于未公开的内幕信息。公司在敏感期内,由董事长李良彬安排、时任董秘欧阳明负责、员工实际操作,用公司证券账户买卖江特电机股票。具体来说,转了3000万元进去,买了1567.77万股,花了2648.38万元,没多久全卖掉,赚了110.53万元。哎,想想那场景:本来是正常业务洽谈,却因为提前交易,酿成大祸。

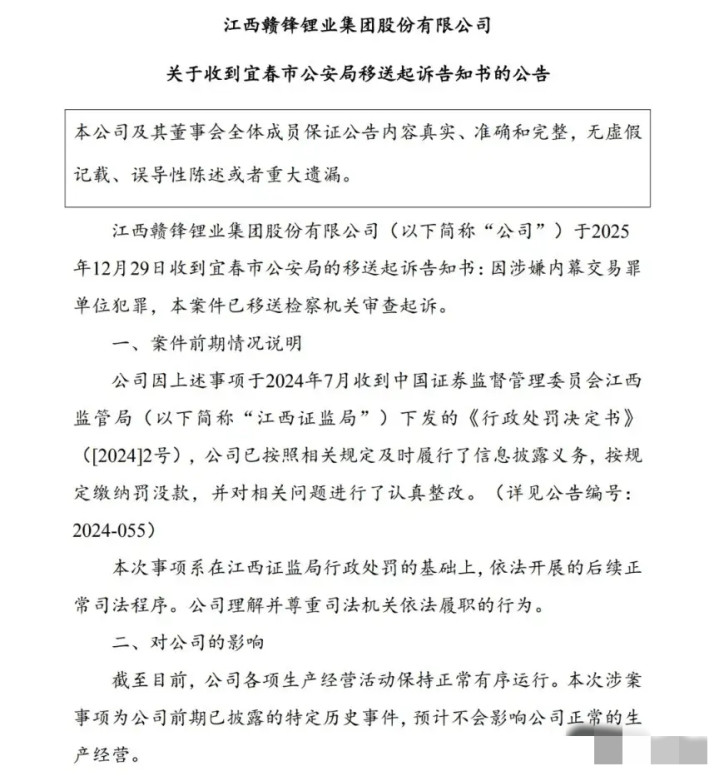

公告是2025年12月29日晚发出的,公司收到宜春市公安局移送起诉告知书,案件因单位涉嫌内幕交易罪,转到检察机关审查起诉。公司赶紧解释,这是历史事件,不会干扰日常运营。可市场不买账,12月30日A股和港股齐跌,市值缩水上百亿。这让我忍不住想:时隔五年才刑事追责,说明监管耐心十足,但对企业来说,压力山大啊。尤其是决策层直接涉入,暴露了信息管控的明显短板,其他潜在风险会不会跟着冒头?

巨头底色:辉煌背后藏着周期压力

说起赣锋锂业,谁不服它的地位?2000年起步,2010年成国内锂业首家A股上市公司,2018年又添港股,成为“A+H”双栖先锋。通过一系列投资并购,手握阿根廷、澳大利亚、马里等多国优质项目,全球份额领先,国内约占12%。它的成长,几乎就是中国锂行业腾飞的镜像。

但光环下,阴影也在拉长。2025年以来,碳酸锂价格多在7-8.5万元/吨低位徘徊,行业过剩明显,公司存货堆到103.48亿元,其中成品库存超42亿元,资金被占,还得提防减值损失。三季度末,总负债超630亿元,资产负债率近58%,有息负债377亿元,财务费用猛增95%。高库存、高负债加上这次合规风波,典型的周期下行阵痛啊。我个人分析,这根源在于过去新能源热时,大家猛加产能、抢资源,忽略了波动风险。现在需求增速放缓,后遗症全来了。你说,龙头都这样,其他企业得有多难?

突围之道:合规与转型双管齐下

不过,亮眼处也有。三季报显示,前九个月营收146.25亿元,增5.02%;归母净利润2552万元,彻底扭亏,比去年同期亏6.4亿元好太多。这点改善,证明公司还有韧性。但低迷锂价下,靠传统锂盐业务难有大突破,这次风波更添转型压力。

对我来说,企业当下得抓两头:先彻底检讨内部流程,特别是信息管理和决策环节,用这事儿重建信任——合规不是负担,是护身符,尤其监管从严时,龙头更得做表率。其次,瞄准高端锂产品、回收利用、固态电池材料这些蓝海,凭技术和资源优势,创新突围。可转型要钱,高负债又卡脖子,平衡好债务和投入,是最大考验。行业整体呢?这案子警醒大家,新能源增速慢了,“黄金期”没了,得转向高质量:重技术、精管理、守规矩。

行业回暖路上的警示与希望

这风波虽给回暖中的锂矿行业添了层阴霾,但大方向没变。监管持续发力,会推进行业更规范,淘汰不合规玩家,让健康企业脱颖而出。

未来,我相信锂矿前景仍亮堂,随着监管成熟、市场理性,大家会更注重合规和技术。赣锋锂业要是借机大修内功、稳推转型,肯定能重拾信心。整个行业也一样,敬畏规则、控好风险,才能抓住新能源长坡,在竞争中站得稳、走得远。希望这事儿成为转折,推动更多企业醒悟:短期风光易得,长远基业靠德。你们说,是不是这样?